Автор вебинаров, руководитель «Аудиторской фирмы «Наше дело», советник государственной налоговой службы III ранга, преподаватель МСФО Татьяна Позднякова рассказала об отражении в бухгалтерской отчетности организаций показателей, характеризующих применение ФСБУ 5/2019 «Запасы», алгоритме применения этого стандарта, раскрытии информации в бухгалтерской отчетности в разрезе видов запасов, сырья и материалов, незавершенного производства, готовой продукции и др.

В своем выступлении спикер обратила внимание на основное отличие ФСБУ от применяемых ранее Положений по бухгалтерскому учету, которые связаны с тем, что новые стандарты предполагают включать в затраты по приобретению (изготовлению) запасов или внеоборотных активов затраты, которые может понести организация при их отпуске в производство, эксплуатации или выбытии.

Татьяна Позднякова также рассказала о справедливой стоимости, оценочных обязательствах, профессиональном суждении бухгалтера и о том, какая информация для пользователей бухгалтерской (финансовой) отчетности является существенной. Кроме того, эксперт привела примеры расчета ставки дисконтирования. Выступление спикера сопровождалось практическими примерами, формулами расчетов и примеров корреспонденции счетов бухгалтерского учета.

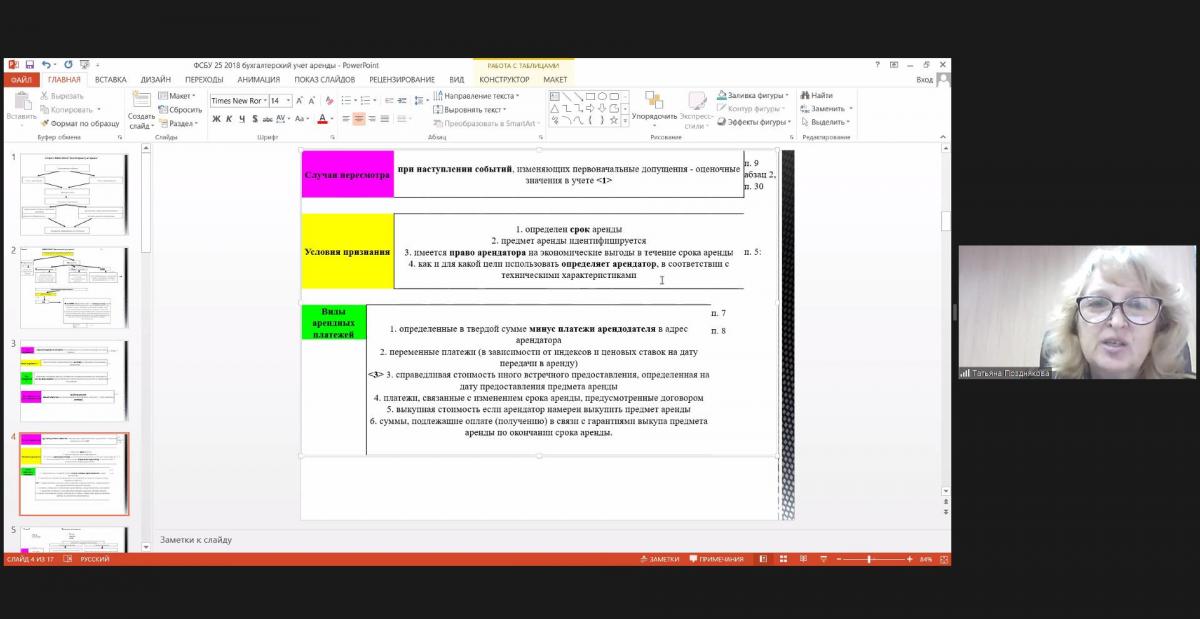

В завершение эксперт напомнила о необходимости внести изменения в Учетную политику предприятия в связи с началом применения новых Федеральных стандартов бухгалтерского учета и ответила на вопросы слушателей, в том числе об отражении в учете права пользования активами, финансовой и операционной аренды.

Для членов «ОПОРЫ РОССИИ» участие в тематических вебинарах бесплатное.

По первой ссылке можно посмотреть запись вебинаров «Практика применения ФСБУ 5/2019 «Запасы» и «Требования к выполнению ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», по второй — «Практика применения ФСБУ 25/2018 «Бухгалтерский учет аренды».